Рефинансирование

Уважаемые собственники ипотечных квартир!

Нередки случаи, когда человек, в один прекрасный день, понимает, что ранее оформленный кредит является для него очень невыгодным вариантом на фоне аналогичных банковских предложений. И когда человек понимает, что переплаты по действующему кредиту начинают выходить за рамки его финансовых возможностей, он начинает задумываться над исправлением ситуации. И единственным разумным, а главное доступным способом уменьшить стоимость ссуды и сделать её более выгодной – воспользоваться услугой рефинансирования займа.

Каждому без исключения заемщику следует помнить об одной прописной истине: общая долговая нагрузка должна ложиться на его бюджет максимально равномерно – так, чтобы процесс погашения имеющихся банковских ссуд не оказывал негативного влияния на уровень повседневной жизни. Человек, оформляющий на свое имя сразу несколько договоров займа, не должен после этого на всем экономить и тем более отказываться от удовлетворения каких-либо важных потребностей. Он должен абсолютно нормально жить и параллельно с этим, не нанося серьезного урона своему кошельку, один или два раза в месяц рассчитываться с кредиторами.

Совет очень хороший. Только вот следуют ему сегодня всего два-три человека из ста, а это безумно мало. Остальные же спокойно и где-то даже припеваючи продолжают играться с опасным огнем. От безысходности или по причине банальной кредитомании люди то и дело наполняют свои долговые корзины все новыми потребительскими займами, кредитными картами и предельно невыгодными экспресс-продуктами. А потом, когда повернуть назад уже становится невозможно, они вдруг прозревают: разбросанные по всему календарю платежи оказываются ужасно неудобными, а процентные выплаты вообще получают статус неподъемных. Постепенно ситуация выходит из-под их контроля – и вот уже не за горами начинает маячить кредитная просрочка.

Можно ли такую проблему предупредить? Разумеется. Как только у долговой ямы начнут появляться реальные очертания, заемщик должен будет в один момент закрыть текущую задолженность и немедленно же найти банк, согласный рассмотреть возможность консолидации всех его кредитов в один большой договор. Главное в таком случае – действовать максимально собранно и без промедлений. Ведь если в кредитной истории заявителя вдруг проявятся отрицательные записи, то в выдаче нового займа ему наверняка откажут. А это крест не только на его кредитном настоящем, но и на ближайшем будущем.

Тренд на снижение ставок по ипотеке сохраняется в течение последних двух лет. Средневзвешенная ставка по ипотечным кредитам в рублях впервые за всю историю наблюдений опустилась ниже уровня 10%. Сейчас рефинансировать действующую ипотеку можно под 9,5% годовых. Когда новые ипотечные кредиты выдаются по рекордно низким ставкам, продолжать платить по кредиту 14-15% становится малоприятным занятием. Поэтому вопрос рефинансирования ипотечных кредитов становится сейчас особенно актуальным, особенно для тех заемщиков, которые взяли ипотечный кредит до 2015 года, когда процентные ставки были выше текущих более чем на треть. Но даже снижение ставки на один процентный пункт может быть выгодным.

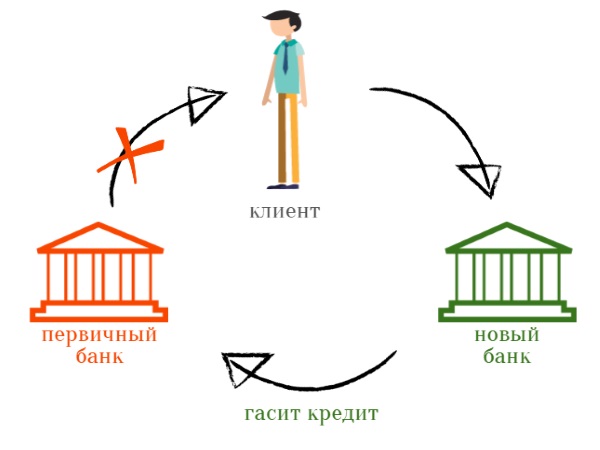

Рефинансирование или перекредитование:

– это полное или частичное погашение уже существующего кредита, за счёт нового, но на более выгодных условиях;

– это кредитная программа финансовой организации, которая предусматривает привлечение заемных средств на выигрышных условиях для ликвидации задолженности клиента в других банковских учреждениях

– это эффективный и очень удобный инструмент, позволяющий существенно снизить кредитную нагрузку и решить большинство проблем клиента.

В чем заключаются плюсы рефинансирования?

Уменьшение размера ежемесячных выплат.

В настоящее время многие имеют долгосрочные кредиты, и совершенно нормально, что ваша жизненная ситуация на протяжении всего срока могла измениться. Возможно, вы стали зарабатывать меньше или у вас появилось больше расходов и вам хотелось бы уменьшить суммы ежемесячных платежей. Перекредитование может решить эту проблему за счет уменьшения процентной ставки и увеличения срока кредита, тем самым уменьшая нагрузку ежемесячных выплат. Платить придется меньше, а значит, риск возникновения просрочки фактически уйдет в небытие.

Объединение кредитов в разных банках в один.

Порой, когда кредиты открыты в разных банках, на разных условиях и с разными ставками — это только приносит ненужную головную боль в нашу повседневную жизнь. К тому же очень легко запутаться и просрочить платеж, что приведет к начислению пени или, ещё хуже, испортит кредитную историю. Гораздо проще один раз сделать перекредитование и объединить все займы в один. Подобная схема рефинансирования позволяет не только легко отслеживать выплаты по займу, но и снижает ежемесячные платежи, увеличивает период кредитования, дает возможность оформить еще один кредит. Объединенные кредиты погашаются досрочно, что формирует положительную кредитную историю заемщика.

Снижение процентной ставки.

Пожалуй, самой основной мотивацией для заёмщика является снижение ставки по действующему займу. Все меняется: экономическая ситуация в стране, банковские предложения и ваше финансовое положение, — соответственно открываются новые возможности уменьшить переплату. Допустим, при оформлении кредита, в связи с вашим экономическим положением, банк предложил вам достаточно высокую процентную ставку. Теперь, предоставив нужные документы, вы сможете рефинансировать свой кредит уже по более низкой ставке.

Объединить в один можно пять различных кредитов.

Объединить в один можно пять различных кредитов.

При рефинансировании можно объединить в новую ипотеку до пяти различных кредитов:

- Ипотечный кредит на недвижимость;

- Потребительские кредиты;

- Автокредиты;

- Кредитные карты, дебетовые банковские карты с разрешенным овердрафтом.

Освобождение имущества из-под залога.

Чаще всего во время кредитования приходится передавать банковскому учреждению крупное имущество в залог – автомобиль. Но, иногда возникает необходимость срочно продать или обменять его. С залоговым имуществом нельзя проводить подобные манипуляции, что заставляет заемщика ждать полного погашения займа. При перекредитовании заемщик может полностью погасить задолженность и вывести имущество из-под залога.

Получение большей суммы денежных средств.

При наличии нескольких мелких ссуд, заемщику могут отказать в предоставлении нового займа. Рефинансирование позволяет привлечь дополнительные денежные средства на погашение имеющихся кредитов, а заемщик получает необходимые средства на личные нужды до одного миллиона рублей.

Сохранение кредитной истории.

Сохранение кредитной истории.

Перекредитование как возможность спасти кредитную историю. Досрочное погашение кредитов позволяет сформировать положительную кредитную историю заемщика.

Изменение срока кредита.

Рефинансирование не предполагает сохранение прежнего срока кредита, его можно увеличить или уменьшить. В первом случае увеличение срока помогает существенно снизить ежемесячные отчисления по займу, что уменьшает финансовую нагрузку на заёмщика. А во втором случае заёмщики пытаются уменьшить сроки для того, чтобы существенно сократить переплаты по ссуде, сэкономить свои деньги и быстрей расквитаться с кредитором по займу. Рефинансирование в случае с изменением сроков кредитования предполагает пересмотр графика выплат и перерасчёт сумм ежемесячных платежей.

Сам процесс рефинансирования является не совсем простой процедурой, несмотря на то, что объект недвижимости для залога остается прежним. В процессе рефинансирования нужно достигнуть согласия на рефинансирование от двух банков, скоординировать и организовать процедуру расчета между организациями, снятие старого обременения и регистрацию новой закладной на объект недвижимости. На первый взгляд кажется, что это простая процедура, но в случае допущения ошибок, может обернуться «головной болью» для заёмщика. Рекомендуем Вам обращаться к профессионалам по вопросу рефинансирования. Записаться на бесплатную консультацию можно через специалиста. Звоните, договоримся о встрече.

Сам процесс рефинансирования является не совсем простой процедурой, несмотря на то, что объект недвижимости для залога остается прежним. В процессе рефинансирования нужно достигнуть согласия на рефинансирование от двух банков, скоординировать и организовать процедуру расчета между организациями, снятие старого обременения и регистрацию новой закладной на объект недвижимости. На первый взгляд кажется, что это простая процедура, но в случае допущения ошибок, может обернуться «головной болью» для заёмщика. Рекомендуем Вам обращаться к профессионалам по вопросу рефинансирования. Записаться на бесплатную консультацию можно через специалиста. Звоните, договоримся о встрече.

Наш специалист по рефинансированию:

8 (912) 048 50 61 Сергей Борисович